ホーム > 相続の手続き

相続の手続き

相続の手続きについて

相続が発生すると、多くの手続きをする必要があります。戸籍の取り寄せから、遺産分割協議書の作成、不動産の相続登記、預貯金の名義変更などです。また、会社を経営されていた方でしたら、事業承継についても考えなければなりません。

下記の様にお悩みでしたら、ご相談ください。

・遺産相続の手続きがわからない

・遺産分割協議書の作成がわからない

・相続について分からない

相続の簡単な流れについて

遺留分とは

被相続人の兄弟姉妹以外の相続人には相続開始とともに一定割合の相続財産を取得しうる権利が認められています。

1.直系尊属のみが相続人の場合は被相続人の財産の1/3

2.それ以外の場合は全体で被相続人の財産の1/2

例1) 配偶者のみの場合

例2) 子のみの場合

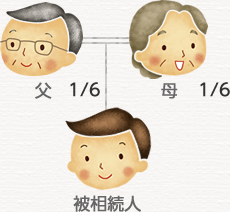

例3) 親(直系尊属)のみの場合

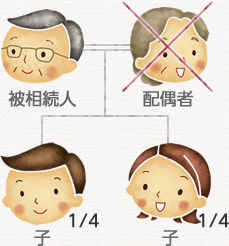

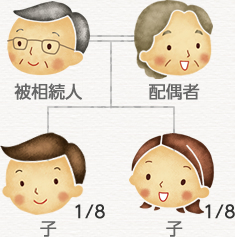

例4) 配偶者と子の場合

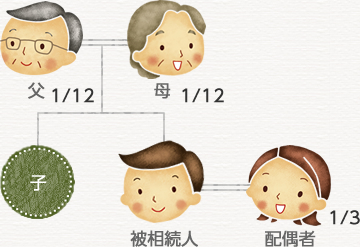

例5) 配偶者と直系尊属の場合

1.直系尊属のみが相続人の場合は被相続人の財産の1/3

2.それ以外の場合は全体で被相続人の財産の1/2

例1) 配偶者のみの場合

例2) 子のみの場合

例3) 親(直系尊属)のみの場合

例4) 配偶者と子の場合

例5) 配偶者と直系尊属の場合

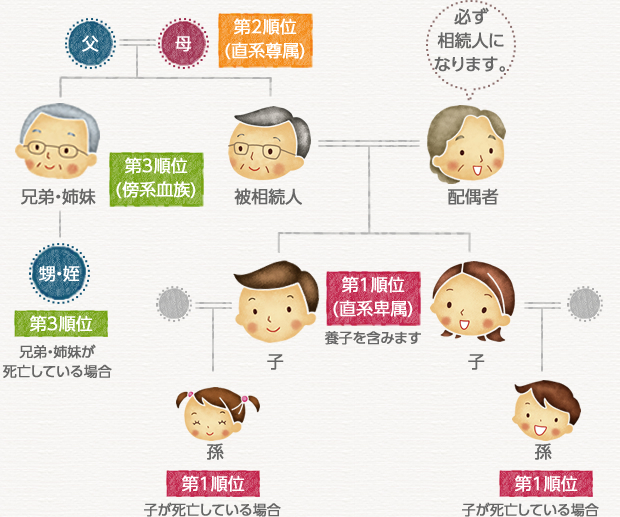

誰がどれだけの遺産を相続できるのか

「相続人」という言葉を聞くと、まず配偶者(夫及び妻)と子を思い浮かべる方が多いと思います。

しかし、法律上の相続人になる方というのは、配偶者や子だけではありません。

配偶者は常に相続人となり、下記の第1順位から第3順位のまでの相続人と共に同順位で相続人となります。

しかし、法律上の相続人になる方というのは、配偶者や子だけではありません。

配偶者は常に相続人となり、下記の第1順位から第3順位のまでの相続人と共に同順位で相続人となります。

| 法廷相続人の状況 | 法廷相続人の状況 | ||||

|---|---|---|---|---|---|

| 配偶者 | 子 | 直系尊属 (父、母等) |

兄弟姉妹 | ||

| 子がいる場合 | 配偶者がいる場合 | 1/2 | 1/2 | - | - |

| 配偶者がいない場合 | - | 1 | - | - | |

| 子がいない場合 | 配偶者がいる場合 | 2/3 | - | 1/3 | - |

| 配偶者がいない場合 | - | - | 1 | - | |

子、直系尊属(父母等)が いない場合 |

配偶者がいる場合 | - | - | - | 1/4 |

| 配偶者がいない場合 | - | - | - | 1 | |

配偶者のみ(子、直系尊属<父母等>、 兄弟姉妹がいない)の場合 |

1 | - | - | - | |

※父母のどちらかが違う兄弟姉妹(=半血兄弟姉妹)の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1となります。